AI半导体市场争夺战:胜者已定

本文由半导体产业纵横(ID:ICVIEWS)编译自jbpress生成式 AI 改写了半导体厂商的格局。从2022年11月30日开始,已经过去了两年。在这期间,各种生成式人工智能不断涌现,引领着世界潮流。这些人工智能技术主要通过配备有人工智能半导体的服务器进行运作。在过去这两年中,许多半导体制造商都涉足了这一领域,并在竞争激烈中逐步确立了自己的优势(图1)。

图1 AI半导体:第一轮赢家与输家

在设计领域,Nvidia作为专注于设计的无晶圆厂公司,在全球AI半导体市场份额中占据了80%至90%左右,已经成为主要参与者。相比之下,处理器制造商英特尔和AMD则面临困境。

接下来是制造AI半导体的过程。例如,NVIDIA的GPU(图形处理单元),我们是最大的代工厂商,在芯片生产流程上,我们不仅负责晶圆上的前段加工,还处理切割芯片和封装后端工艺中的多个环节。在这个领域,台积电继续占据主导地位。此外,NVIDIA的GPU等AI半导体配备了大量DRAM垂直堆叠的高带宽存储器(HBM),但在这一市场中,全球第一的韩国三星、韩国SK市场份额排名第二的海力士主导着先进HBM市场的竞争。

总结来说,在AI半导体的第一轮竞争中,Nvidia、台积电和SK海力士是获胜者。接下来我们将讨论这些公司的销售额排名情况。

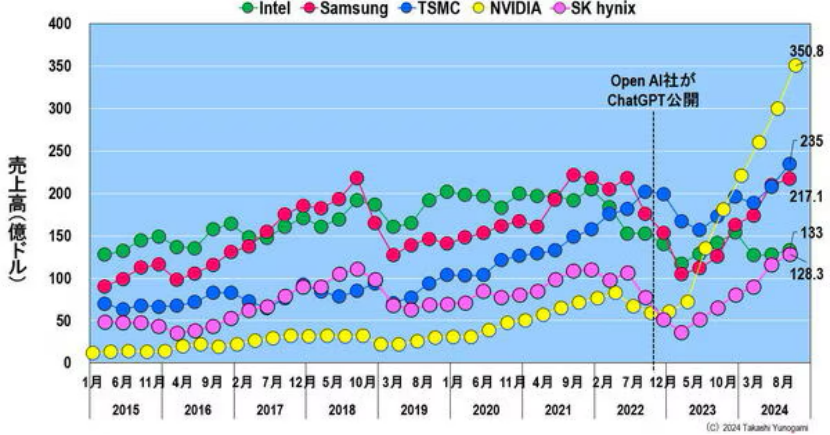

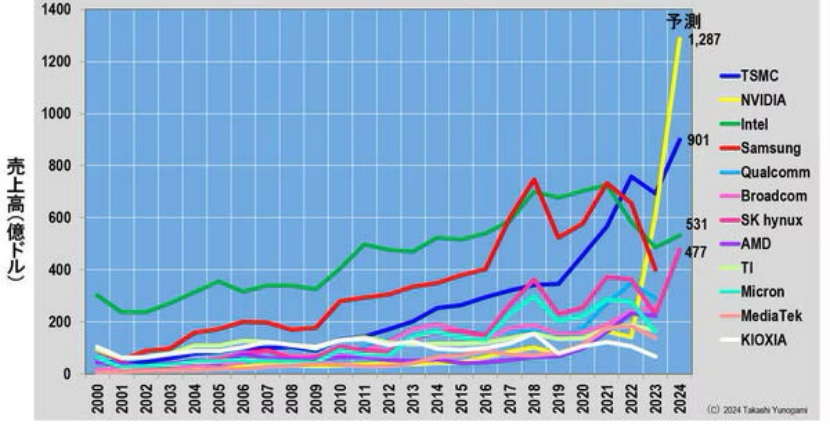

图2展示了主要半导体生产商季度销售额的演变趋势。自2017年上半年起,英特尔一直保持行业领先地位。但到了2018年,由于内存市场泡沫的兴起,三星首次跃升为全球销售额最高的半导体企业。随后,内存市场的泡沫在2019年破裂,英特尔得以重新占据行业领头羊的位置。此外,在2021至2022年间,得益于特定市场需求,三星再次荣登榜首。到了2023年,随着特定市场需求的消退,台积电异军突起,取代了三星和英特尔,成为新的行业领导者。2022年11月30日,ChatGPT的发布引发了英伟达的销售业绩迅猛增长,使其市场地位迅速攀升,并最终超越台积电、英特尔和三星,成为业界领头羊。在这背景下,虽然台积电与三星摆脱了疫情引发的特殊需求消退所导致的市场衰退,并且销售额有所回升(尽管不及英伟达的增长幅度),但英特尔的业绩持续不振。至2024年第三季度(Q3),其销售额仅为133亿美元。预计在第四季度,HBM产品线有望实现追赶,即使如此,SK海力士仍有可能超越英特尔。然而,Nvidia的进步仍然令人惊叹。纵观各大半导体厂商的年度销售额趋势,NVIDIA将成为历史上第一家突破1000亿美元的半导体厂商(图3),尽管这只是预测。

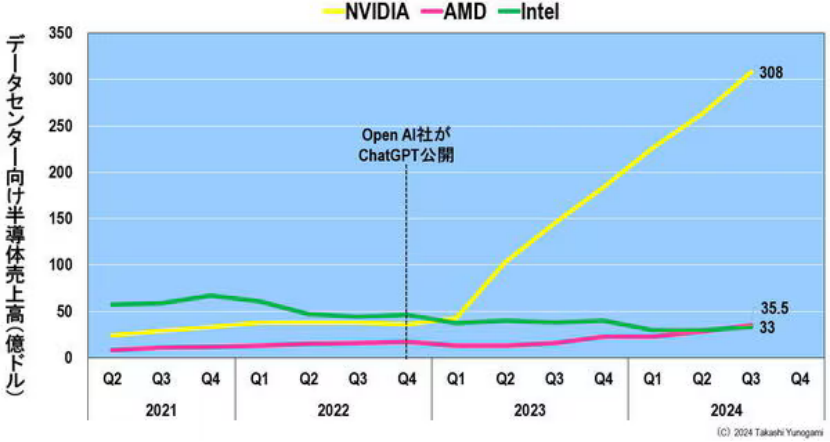

图3 主要半导体厂商销售额(2024年预测)为什么NVIDIA的销量会突然增加?数据中心用半导体的销售我之前提到过,生成式人工智能是在拥有数以万计人工智能服务器的数据中心内运行的。因此,我们根据公司的调查,对数据中心的半导体出货量进行了分析(参见图 4)。结果显示,从2021年至2022年期间,英特尔公司占据了最高的出货量。尽管如此,英特尔当时面临困境,尽管AMD在个人计算机处理器市场上迅速追赶,在服务器处理器领域,英特尔仍保持领先地位,AMD未能超越。

图4 数据中心用半导体销售额:作者根据Nvidia、AMD和Intel财务业绩数据制作,然而自2022年11月30日ChatGPT发布以来,英特尔的优势已经丧失。早在2023年第一季度,英伟达就超过了英特尔。此后,英伟达以压倒性优势领先英特尔。

一方面,生成式人工智能出现前一直无法与英特尔匹敌的AMD正专注于AI半导体的研发。而虽然英伟达难以与其竞争,但它正在逼近销量低迷的英特尔,并在2024年第三季度最终超越英特尔(尽管领先幅度很小)。

台积电在英伟达取得显著发展和AMD展现强劲实力方面发挥了关键作用。NVIDIA与AMD均为专注于设计的无晶圆厂半导体公司,它们的AI半导体生产均委托给专业代工厂台积电。台积电运用其先进的制程技术为Nvidia和AMD生产AI半导体,从而助力这两家公司取得技术进步。

另一方面,英特尔无法充分利用其尖端曝光设备EUV,导致难以利用尖端工艺制造AI半导体。而这与英特尔的低迷直接相关。此外,2021年被任命为英特尔第8任首席执行官的帕特·基辛格(Pat Gelsinger)已于12月1日辞职,为这一糟糕的业绩承担责任。

如此看来,代工厂台积电在AI半导体的生产中扮演着重要的角色。下面我们就来看看详细内容吧。

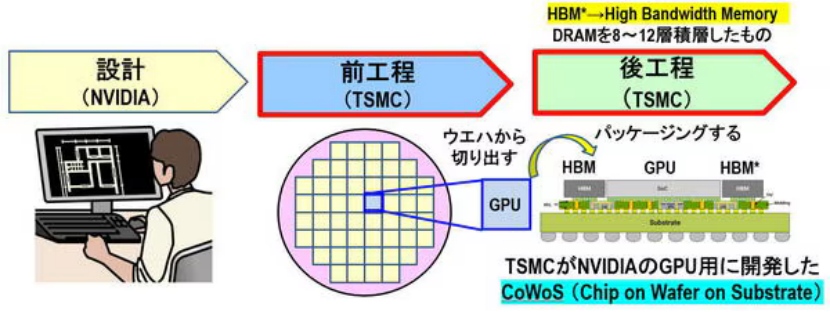

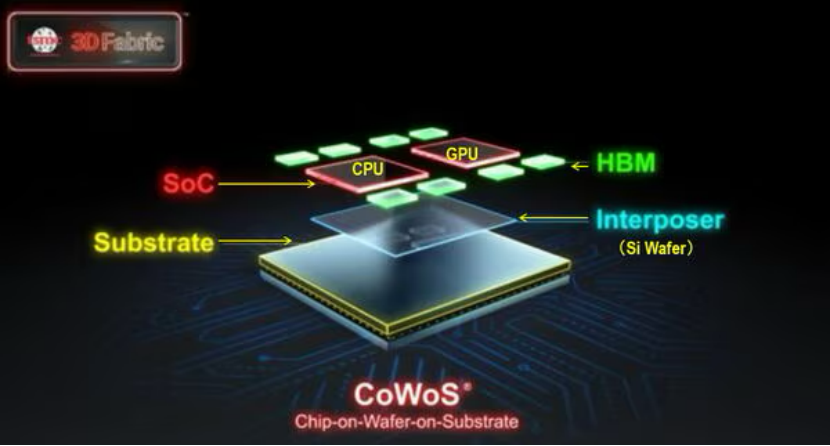

用于AI半导体的CoWoS封装半导体的制造分为三个阶段:芯片设计、在硅晶圆上制造芯片的预处理以及从晶圆上切割芯片并封装的后处理。这里的AI半导体是由无晶圆厂公司Nvidia和AMD设计的,而通常只执行前端工艺的代工厂台积电也负责后端工艺。 NVIDIA的GPU和其他AI半导体采用名为CoWoS(基板上晶圆芯片)的封装制造(图5)。

图5 NVIDIA GPU等AI半导体制造流程将使用图6更详细地解释CoWoS。首先,安装一个HBM,其中GPU、CPU和DRAM堆叠在从硅晶圆上切下的方形中介层顶部。这个阶段被称为“CoW(晶圆上芯片)。

接下来,我们将看到NVIDIA GPU等AI半导体中使用的CoWoS封装的制作过程。在这个过程中,会将各种芯片放置在硅中介层上,并将其接合至封装基板。这个阶段被称为“WoS(衬底上晶圆)”。因此,图6所示的封装可以被称为CoWoS(衬底上晶圆芯片)。那么,CoWoS和类似CoWoS的制造能力在哪里以及有多少?按照公司划分的情况,我们可以参考2023年至2025年的制造能力情况。单位是以每年1,000片硅片为标准衡量的。

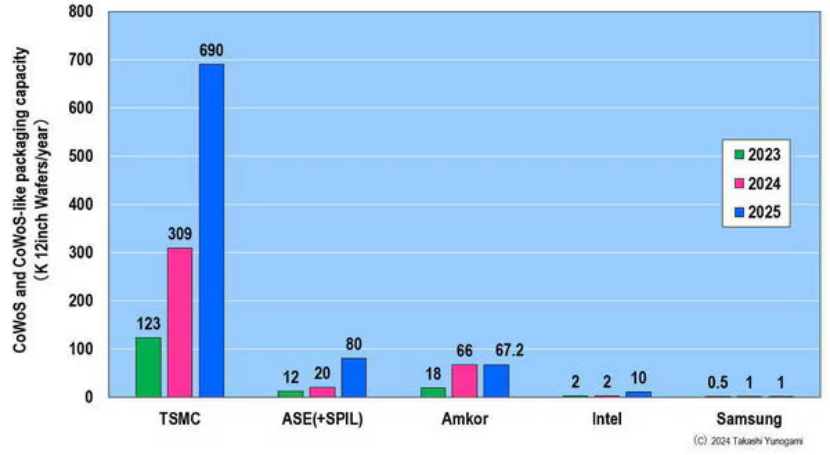

图7展示了根据公司划分的CoWoS封装产能(10,000片12英寸晶圆/年)。台积电预计拥有69万片/年,而专门从事后端工艺的半导体制造商OSAT(外包半导体组装和测试)的ASE拥有8万片/年。此外,还有同为OSAT的SPIL。Amkor的晶圆产量为67,200片/年。

同时,英特尔和三星都在开发类似于CoWoS封装的技术。然而,到2025年,英特尔的制造能力只有10K片/年,三星的产能也只有1K片/年。简而言之,在类似于CoWoS的封装方面,英特尔和三星并没有竞争力。相比之下,台积电在2023年的CoWoS产能占比为79.1%,2024年为77.6%,而到2025年则达到81.3%。

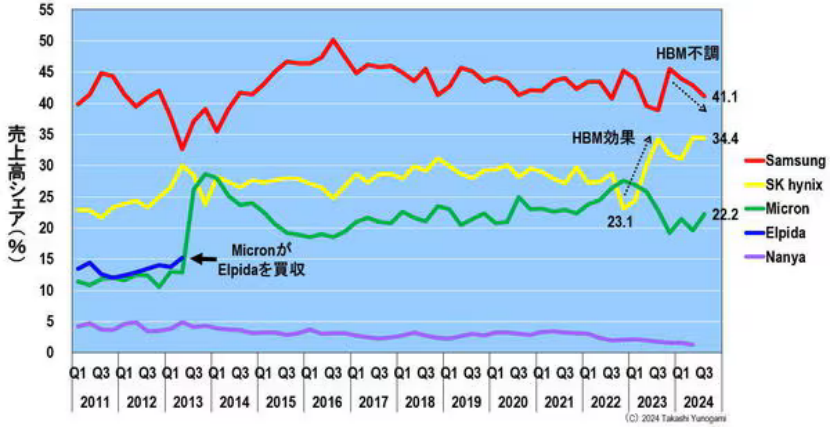

换句话说,NVIDIA大部分用于AI半导体的半导体都采用台积电的CoWoS封装制造。这就是为什么我一开始就说台积电是AI半导体的赢家。最后,我们来看看高带宽内存(HBM),它对于NVIDIA GPU等AI半导体至关重要。据报道,HBM的市场份额为SK海力士54%、三星41%、美光科技5%。HBM于2016年左右开始开发,并且每一代都增加了DRAM层数。HBM1的堆叠层数为4层,HBM2和HBM2E的堆叠层数为8层,HBM3和HBM3E的堆叠层数为12层,这在我们进入AI时代的时候变得必要。此外,下一代HBM4预计会有16层。

总的来说,虽然台积电在CoWoS封装方面拥有领先的产能,但它的竞争对手英特尔和三星都没有竞争力,NVIDIA的大部分AI半导体都是采用台积电的CoWoS封装制造的。

图8随着DRAM堆栈数量的增加,高带宽内存(HBM)路线图从HBM3之后开始。SK海力士几乎垄断了市场。此外,美光已经获得Nvidia认证,而三星则没有。换句话说,SK海力士目前在技术和市场份额方面拥有较大领先优势。为了解决尖端HBM的短缺问题,NVIDIA、台积电、SK海力士三家公司正在进行联合开发。内存制造商生产的大部分HBM都发送给台积电,并整合到CoWoS封装中。可以说,决定与台积电共同开发的SK海力士处于更有利的地位。从包括HBM在内的所有DRAM产品销售份额来看,SK海力士的快速进步可见一斑(图9)。SK海力士的市场份额在2022年第四季度为23.1%,此后迅速增至2024年第三季度的34.4%。领先者三星的份额有所下降(41.1%),与SK海力士的差距为6.7%。如果这种趋势持续下去,SK海力士最终可能会超越三星。

**图9:按公司划分的DRAM销售份额(~2024年第三季度)**

在第二轮AI半导体竞争中,我们已讨论了第一轮AI半导体的获胜者分别是NVIDIA、台积电和SK海力士。尽管如此,AI半导体的竞争仍在继续。为了进一步了解情况,请参考图10。

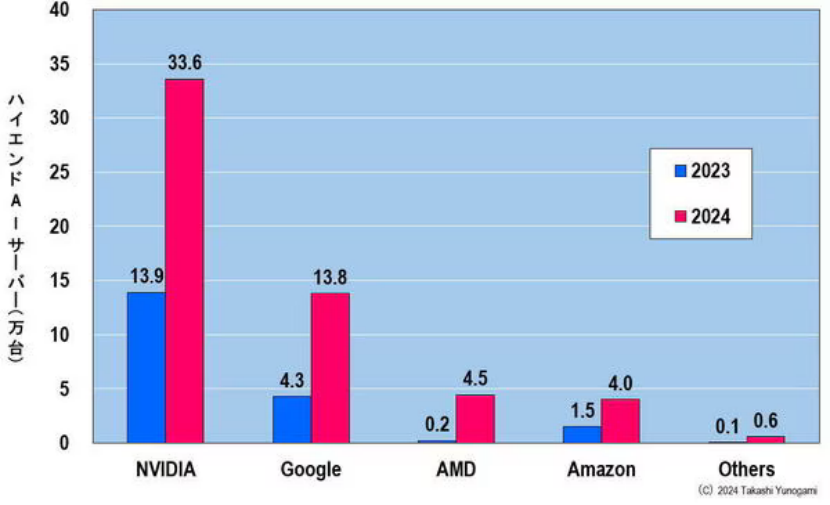

**到目前为止**,我们已经探讨了AI半导体的第一轮胜利者是NVIDIA、台积电和SK海力士。在这一竞争中,云制造商谷歌和亚马逊已经开始设计自己的AI半导体,并将配备这些AI半导体的AI服务器引入其数据中心(如图10所示)。

图10 AI半导体高端AI服务器(2023-2024)根据预测,在未来几年内,到2024年将会安装有大约3.36万台AI服务器配备NVIDIA的GPU,同时有1.38万台服务器采用谷歌自主设计的AI半导体(TensorProcessingUnits,TPU)。这些设备将成为一个主要平台。这意味着大约41%的AI服务器配备了NVIDIA GPU。

换句话说,对于英伟达来说,谷歌和亚马逊已经成为其客户,并且也逐渐成为竞争对手。不仅如此,台积电在未来的芯片市场中也将继续占据主导地位。此外,SK海力士在宽带内存HBM方面的优势预计还将持续一段时间。然而,三星和美光也不能保持沉默,未来三家公司之间的竞争将会最终展开。